Se hvordan du raskt kan få et innblikk i den økonomiske situasjonen til et selskap.

Dette betyr regnskapstallene for eiendomsutviklere

Når du leser regnskapene, må du være klar over at det er forskjellige praksiser fra bransje til bransje. Dette gir utslag på indikatorene du ser på proff.no, som ikke nødvendigvis gir deg et helt nøyaktig bilde av situasjonen. For eiendomsutviklere vil du oppleve at lønnsomheten varierer fra år til år, og soliditeten er lav. Enkelt sagt skyldes det forretningsmodellen og regnskapsskikk.

Eiendomsutviklere som Aevi kjøper en tomt, utbedrer tomten med en bolig og selger denne til sluttkunde. Prisen vi betaler for tomten er mye lavere enn hva vi selger tomten for en god stund senere – det er slik vi tjener penger.

Her er det spesielt tre ting du må være oppmerksom på når du leser regnskapene:

- Eiendomsutviklere får ikke inntekter før boligen er overdratt, men det påløper utgifter underveis i byggeprosessen. Derfor kan lønnsomheten bli uforholdsmessig bedre de årene boliger blir ferdigstilt, uten at det nødvendigvis sier noe om hvor mange prosjekter som er igangsatt.

- Utgifter i byggeperioden, eksempelvis til entreprenør, blir gjerne gjeldsfinansiert. Derfor vil eiendomsutviklere ofte ha lavere soliditet enn bedrifter i andre bransjer, uten at det trenger være mer risikabelt.

- I regnskapene vil kjøpsprisen være bokført helt frem til boligen blir overdratt til kunde. Det betyr at verdiøkningen underveis som for eksempel regulering av tomten og oppføring av boliger, ikke kommer til syne før boligen er solgt. Derfor kan bokførte verdier være mye lavere enn de faktiske verdiene.

Disse tre faktorene gjør at «øyeblikksbildet» på proff.no ikke nødvendigvis er representativt for virkeligheten. Er du usikker på hva tallene betyr, lønner det seg å ta en prat med bedriften for å få svarene du etterspør.

For børsnoterte selskaper tyr man ofte til offentlige års- og kvartalsrapporter for en tilstandsrapport på virksomheten. Dette er sjeldent du har mulighet til om du skal investere i en privat bedrift, men heldigvis finnes det et godt alternativ – proff.no.

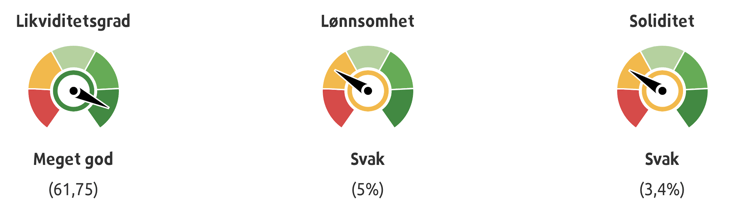

Når du leter opp en bedrift i portalen, vil du ha anledning til å gå gjennom regnskapene fra langt tilbake i tid. Men før du manøvrerer deg frem til de relevante postene, får du opp tre indikatorer som gir et raskt statusbilde på driften.

Disse indikatorene baseres på regnskapstallene, hvor de gir et oversiktsbilde. La oss gå gjennom dem, og forklare hva de betyr for eiendomsutviklere.

Likviditetsgrad

Likviditet handler om bedriftens evne til blant annet å betale regningene sine, handle varer og dekke lønnskostnader. Likviditetsgrad er dermed et uttrykk for å finne ut hvor god likviditet en bedrift har. Regnestykket er ganske enkelt: Du deler omløpsmidler på kortsiktig gjeld. Omløpsmidler er eiendeler som raskt kan omsettes, som kontanter, fordringer og varelager.

Enkelt sagt er en bedrift med høy likviditetsgrad bedre rustet til å håndtere kortsiktige og uforutsette problemstillinger – slik vi for eksempel har sett under pandemien.

Konsekvensene ved at en bedrift har lav likviditetsgrad, kan være at de ikke har råd til å gjøre opp for seg og står i fare for å gå konkurs. Da er det vanlig at bedriften må restrukturere. Dette er sjeldent bra for deg som långiver.

Lønnsomhet

Når vi snakker om lønnsomhet, er det enkelt å forestille seg at det handler om hvor mye de tjener. Det er naturligvis en viktig del av ligningen, men det handler også om hvor god avkastning bedriften har på egenkapital og gjeld – totalkapitalrentabilitet.

Når et selskap er svært lønnsomme, betyr det at de genererer høy avkastning på innsatsen. Et eksempel:

1. Du investerer 100 kroner og tjener 50 kroner.

2. Du investerer 50 kroner og tjener 50 kroner.

I begge eksemplene får du samme avkastning, men med ulik innsats. Derfor vil du oppnå høyere lønnsomhet ved det siste eksempelet, enn det første. Når du vurderer lønnsomheten må du være oppmerksom på at bedriften kan ha investert penger for å vokse. I slike tilfeller vil lønnsomheten kunne se svakere ut enn hva som er tilfellet.

For en aksjonær, vil lønnsomhet ofte være det første han eller hun ser på. Men for en långiver er det viktigere å se på likviditetsgrad og soliditet, for en långiver er mer opptatt av å finne ut om bedriften evner å betale renter og avdrag.

Soliditet

Soliditet sier noe om hvor godt en bedrift tåler et tap. I all enkelhet viser soliditeten hvordan eiendelene er finansiert. Når soliditetsgraden er høy betyr det at bedriften i større grad bruker egenkapital enn gjeld til å finansiere eiendelene sine – og vice versa.

Helt konkret beskriver soliditeten hvor godt rustet bedriften er til å håndtere eventuelle tap over tid, men også i hvilken grad bedriften har mulighet til å foreta strategiske investeringer.

DETTE GJØR AEVI FOR Å TRYGGE VÅRE PROSJEKTER

Vi er opptatt av å ha en bærekraftig virksomhet. Derfor jobber vi for å trygge våre prosjekter. For eksempel kjøper og selger vi tomter underveis for å finansiere deler av prosjektene våre. På den måten kan vi møte de årlige utgiftene samtidig som vi ivaretar fremtidig vekst og inntjening.